fot. PAP/EPA/ARMANDO BABANI

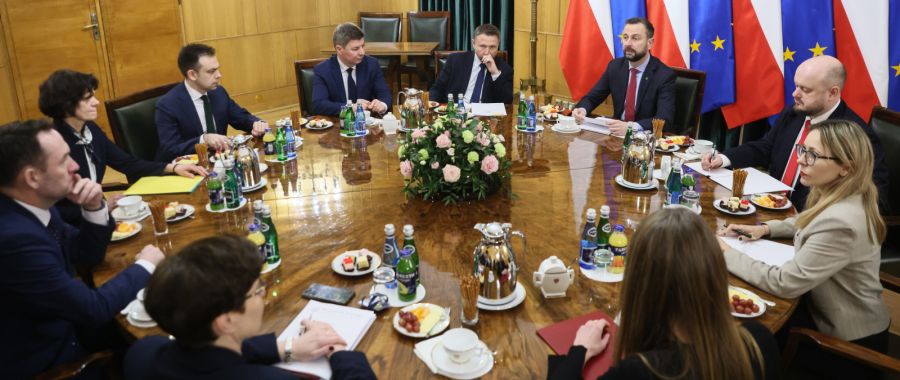

Warszawa: konferencja KAI „Co dalej z Funduszem Kościelnym?” [SYNTEZA]

Polska powinna wypracować własny, choć korzystający z niektórych rozwiązań innych krajów, system dobrowolnego odpisu podatku dochodowego przekazywanego przez wiernych na rzecz Kościołów i związków wyznaniowych – uznali eksperci prawa wyznaniowego obecni na zorganizowanej przez KAI konferencji „Co dalej z Funduszem Kościelnym?”.

Kilka dni temu rozpoczął prace Międzyresortowy Zespół ds. Funduszu Kościelnego. Powołanie tego gremium zapowiedział premier Donald Tusk pod koniec grudnia. Stwierdził wówczas, że kwestia Funduszu Kościelnego dotyczy „przyjaznego, ale definitywnego rozdziału Kościoła od państwa” oraz „klarownej, akceptowalnej przez ludzi, uczciwej regulacji dotyczącej finansów, a przede wszystkim pieniędzy publicznych, z których korzystały i korzystają Kościoły w Polsce”.

Sekretarz generalny Episkopatu Polski bp Artur Miziński podkreślił, że strona kościelna jest gotowa do rozmów z rządem. Nawiązując do zapowiedzi wicepremiera Władysława Kosiniaka-Kamysza, że nowe rozwiązanie wypracowane zostanie w dialogu, przypomniał też, że zgodnie z art. 27 Konkordatu, sprawy wymagające nowych rozwiązań powinny być ustalane na zasadzie umów między rządem a Konferencją Episkopatu Polski. – Jesteśmy gotowi i otwarci na dialog – powiedział.

>>> Sekretarz generalny episkopatu: Kościół chce rozmawiać z rządem ws. Funduszu Kościelnego

– Jeśli chodzi o Kościół katolicki, to droga jest czytelnie wyznaczona przez Konkordat – przypomniał z kolei ks. prof. Piotr Stanisz z Wydziału Prawa, Prawa Kanonicznego i Administracji KUL. Wskazał, że strony zawierające Konkordat zobowiązały się do stworzenia specjalnej komisji, która zajmie się potrzebnymi zmianami i przyjęły, że te sprawy, które wymagają nowych lub dodatkowych rozwiązań, będą regulowane w drodze nowych umów – czy to między układającymi się stronami czy też między Konferencją Episkopatu Polski upoważnioną do tego przez Stolicę Apostolską oraz Radę Ministrów.

– Rozumiem więc, że prace zespołu powołanego przez pana premiera, mają przygotować stronę rządową do tych etapów przez Konkordat wskazywanych – powiedział ks. prof. Piotr Stanisz.

W związku z rozpoczęciem prac zmierzających do likwidacji Funduszu Kościelnego i potrzebą zastąpienia go innym rozwiązaniem finansowego wspomagania Kościołów i innych związków wyznaniowych, obecni na konferencji eksperci przedstawili funkcjonujące w Europie systemy oparte na dobrowolnej asygnacie podatkowej na rzecz Kościołów.

Włochy

Ks. prof. Piotr Stanisz omówił włoski model asygnaty podatkowej na Kościoły i związki wyznaniowe, znany krócej jako system „otto per mille”. System ten zakłada, że każda osoba fizyczna będąca płatnikiem podatku dochodowego w swoim zeznaniu podatkowym ma możliwość skierowania 0,8% podatku (stąd nazwa – 8‰ = 0,8%) na Kościół katolicki, jeden ze związków wyznaniowych lub na „nadzwyczajne działania podejmowane przez państwo przeciwko głodowi na świecie, katastrofom naturalnym, pomoc uchodźcom i zabezpieczenie pomników kultury”.

Obecnie płatnicy podatku w celu przekazania odpisu mają do wyboru 12 związków wyznaniowych oraz państwo. Oprócz odpisu 0,8%, Włosi mogą dokonywać ponadto odpisu 0,5% na organizacje pożytku publicznego i 0,2% na partie polityczne.

Ekspert wskazał, że od początku system „otto per mille” był swego rodzaju plebiscytem, odwołaniem się do mechanizmów znanych demokracji bezpośredniej. A to dlatego, że państwo wloskie przekazuje Kościołom i innym związkom wyznaniowym 0, 8 proc. sumy uzyskanej z podatku dochodego od osób fizycznych, w proporccji wynikającej z wypełnionych ankiet. Odejmuje od tego tylko ten procent na jaki wskazali obywatele wskazujący cele państwowe, ale zazwyczaj jest on znikomy.

– My też przecież jesteśmy przyzwyczajeni do tego, że w wyborach decydują ci, którzy biorą [w nich] udział bez względu na tych, którzy zdecydowali się zostać w domu. Od początku zatem „otto per mille” zaplanowany był tak, że podatnik nie musiał w zeznaniu podatkowym wskazywać Kościoła czy państwa. Mógł w tej sprawie milczeć, ale w konsekwencji zdawał się na decyzję tych, którzy z prawa czynnego udziału w podejmowaniu decyzji skorzystali – tłumaczył ekspert KUL.

W 2022 r. włoski Kościół katolicki otrzymał z tytułu odpisu „otto per mille” 1,1 mld euro z łącznej sumy ponad 1,4 mld euro dzielonej pomiędzy wszystkie wyznania.

Hiszpania i Węgry

Dr Łukasz Bernaciński z Wydziału Prawa i Administracji Uniwersytetu Łódzkiego poinformował, że w Hiszpanii, z uwagi na zaszłości historyczne, jedynym związkiem wyznaniowym, na który przekazać można dobrowolny odpis podatkowy w wys. 0, 7 %, jest Kościół katolicki. W ramach tego odpisu można też przekazać część podatku na „działania charytatywne”; a wówczas z tych środków mogą korzystać też inne związki wyznaniowe, jako na działania celowe. Bernaciński poinformował, że na przekazanie odpisu na Kościół decyduje się ok. 1/3 podatników a uzyskiwanie tytułem tego środki to 391 mln euro. W przeciwieństwie do Włoch w Hiszpanii do Kościoła trafiają tylko te środki, jakie w swym zeznaniu podatkowym przekazali konkretni obywatele.

Na Węgrzech asygnatę podatkową w wysokości 1% wprowadzono w latach 90. Podatnicy wskazują w deklaracjach podatkowych wspólnotę religijną, do której trafia 1% należnego od nich podatku, a więc każdy decyduje o innej kwocie wsparcia – analogicznie jak w Hiszpanii. Jednakże budżet państwa wciąż dopłaca do tej sumy, do wysokości jednego procenta duchodu uzyskiwanego z podatku dochodowego od osób fizycznych. Sytem węgierski jest zatem kombinacją sytemu hispańskiego z systemem włoskim. Kościół katolicki z odpisu tego otrzymał w 2022 r. ponad 5 mld forintów czyli ok. 56 mln. zł. Są to środki, których nie musi wydatkować na jakieś określone cele, nie jest również zobowiązany do sporządzania sprawozdań.

Ekspert zwrócił uwagę, że często myli się dobrowolny odpis podatkowy z podatkiem kościelnym, który funkcjonuje np. w Niemczech. Podkreślił, że jest to coś zupełnie innego. Podatek kościelny na dany związek wyznaniowy pobierany jest obowiązkowo od każdego wiernego. Tymczasem odpis podatkowy ma charakter dobrowolny i może być przekazany na dowolny związek wyznaniowy, niekoniecznie na ten, do którego dany podatnik należy.

Ryzyka odpisu?

Dr Marcin Burzec z Wydziału Prawa, Prawa Kanonicznego i Administracji KUL przedstawił system odprowadzania 1,5% podatku na organizacje pożytku publicznego (OPP) jako ewentualny wzorzec dla przyszłego odpisu na Kościoły i inne związki wyznaniowe.

Wskazał jako możliwe trzy koncepcje zbudowania takiego systemu. Pierwsza z nich zaistniałaby poprzez podzielenie 1,5% na część przekazywaną na rzecz OPP i na rzecz związków wyznaniowych oraz Kościołów.

Zdaniem dr. Burzca, pierwsza opcja mogłaby być uznana za kontrowersyjną. – Polacy pokochali system przekazywania 1,5% części swojego podatku należnego na rzecz OPP. Podatnicy mieliby poczucie, że coś im się odbiera i nie byłoby to uczciwe – powiedział.

Druga koncepcja zakłada pozostawienie 1,5% na dotychczasowych zasadach i wprowadzenie możliwości przekazania dodatkowego odpisu na rzecz związków wyznaniowych i Kościołów.

Trzecia polegałaby na rozszerzeniu systemu odpisu także na związki wyznaniowe i Kościoły w ramach istniejącej instytucji 1,5% należnego podatku. Ta koncepcja mogłaby wzbudzić zdaniem eksperta kontrowersje, gdyż spowodowałaby, że mniej środków wpływałoby do OPP.

Dr Burzec wskazał także na ewentualne ryzyka związane z koncepcją odpisu, wśród których wskazał przede wszystkim na konsekwencje wprowadzania w systemie podatkowym nowych ulg czy zwolnień, które mogą mieć wpływ na zmniejszanie się wysokości środków z uzyskiwanych z odpisu.

Innym ryzykiem jest to, że nowy system wspierania Kościołów i związków wyznaniowych nie uwzględni wszystkich wiernych z uwagi na niskie dochody (część emerytów), zwolnienie dochodów (młodzi ludzie do 26. roku życia) lub wyłączenia z PIT dochodów (rolnicy). Ich nieobecność w systemie odpisu także wpłynie na łączną sumę, jaka z niego byłaby uzyskiwana.

>>> Stanowisko Episkopatu w sprawie zastąpienia Funduszu Kościelnego innymi rozwiązaniami

Jaki model w Polsce?

Eksperci zastanawiali się ponadto nad możliwymi najbardziej adekwatnymi rozwiązaniami w warunkach polskich.

Ks. prof. Stanisz opowiedział się za rozwiązaniem włoskim, podkreślając zarazem, że najwłaściwszą drogą dla Polski byłoby znalezienie rozwiązań oryginalnych, które by uwzględniły specyficzne uwarunkowania polskie, w tym m.in. konstrukcję systemu podatkowego, który ma swoje specyficzne cechy w porównaniu z innymi państwami. Byłby to równocześnie system, który wykorzystuje już wprowadzone z powodzeniem w innych krajach rozwiązania, a głownie we Włoszech.

Z kolei Łukasz Bernaciński podkreślał wartość systemu węgierskiego, ale jednocześnie pozytywnie mówił o systemie czeskim bazującym się na pełnym zwrocie zagrabionych majątków lub rekompensat za nie.

Wybrane dla Ciebie

Kosiniak-Kamysz: do 31 marca tego roku przedstawimy pierwszy raport dot. Funduszu Kościelnego

Kosiniak-Kamysz: do 31 marca tego roku przedstawimy pierwszy raport dot. Funduszu Kościelnego  Minister Buczyńska: zmiany dot. Funduszu Kościelnego konsultowane z wszystkimi kościołami i związkami wyznaniowymi

Minister Buczyńska: zmiany dot. Funduszu Kościelnego konsultowane z wszystkimi kościołami i związkami wyznaniowymi  W piątek pierwsze posiedzenie rządowego zespołu ds. Funduszu Kościelnego

W piątek pierwsze posiedzenie rządowego zespołu ds. Funduszu Kościelnego Czytałeś? Wesprzyj nas!

Działamy także dzięki Waszej pomocy. Wesprzyj działalność ewangelizacyjną naszej redakcji!

| Zobacz także |

| Wasze komentarze |

Wiadomości

Wiadomości Wideo

Wideo Modlitwy

Modlitwy Sklep

Sklep Kalendarz liturgiczny

Kalendarz liturgiczny